沪镍价格反弹昙花一现

2024年12月23日 10:49 1014次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 许克元

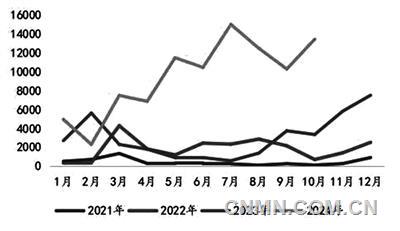

我国精炼镍出口数量(吨)

数据来源:Wind 广州期货研究中心

12月12日—13日,沪镍价格上涨,主力2501合约最高触及12.961万元/吨,接近13万元/吨。然而,此次反弹犹如昙花一现,截至12月19日收盘,镍价已下跌至12.283万元/吨。

印尼消息扰动有限

上周沪镍价格反弹的主要原因是印尼政策的利好。据《雅加达邮报》12月11日报道,印尼能源和矿产资源部高级官员Tri Winarno表示,印尼将开始监管市场的部分镍产品,以避免产品供应过剩并控制产量在最佳水平。然而,印尼政府计划限制某些镍产品生产的消息并未涉及实施时间和具体措施,因此,该消息带来的供应担忧情绪很快消失。

如果印尼政府真的执行镍产品限产政策,可能主要针对镍铁,因为镍铁产能是镍上游中产能过剩较为严重的品种,且印尼镍铁产品的附加值不高。同时,印尼致力于将镍产业向新能源汽车方向发展,因此对湿法中间品及高冰镍等新建项目持鼓励的态度。

基本面缺乏亮点

从镍矿来看,印尼镍矿配额审批问题是2024年镍价运行的主要因素之一。截至10月中旬,印尼镍矿审批配额已通过2.75亿湿吨(2024年度),镍矿供应问题基本告一段落,镍矿价格因此承压下跌。据上海钢联数据,印尼镍矿1.8%品位的内贸价格从10月初的57.96美元/湿吨,下跌至12月17日的50.17美元/湿吨,跌幅达13.4%。由于印尼2025年RKAB获批配额量达到2.47亿吨,预计印尼镍矿供应将维持宽松状态,短期内镍矿价格将继续承压。

从供应来看,精炼镍产能持续释放,延续过剩格局。1—11月份,我国精炼镍累计产量为29.99万吨,同比增长35.9%。11月份,我国精炼镍企业月度产能已达到3.93万吨,产能利用率为85.38%。展望2025年,海外高成本精炼镍项目减产对全球镍供应影响有限,随着印尼低成本中间品原料不断扩产,我国精炼镍供应将维持增长。

从需求来看,由于不锈钢生产原料采用低成本的镍铁而非精炼镍,加上新能源汽车市场快速发展,近年来,镍需求侧的关注点主要是三元电池行业。然而,三元电池行业对镍需求呈疲软状态,原因包括:一是磷酸铁锂电池成本优势显著,持续挤占三元电池市场份额;二是三元电池产业链自下而上地去库存;三是欧美贸易壁垒抑制出口需求。12月份为新能源汽车传统消费淡季,三元正极材料对原料依旧持刚需谨慎采购态度,预计三元前驱体和硫酸镍在需求不佳和亏损状态下维持减产状态。此外,合金与电镀领域消费稳中略增,但在镍消费领域中体量较小,其增量难以改善镍供需状态。

从出口来看,由于国内精炼镍产量不断增长,过剩格局愈发明显。今年伦敦金属交易所(LME)交仓利润高于国内现货出售,2024年,我国从精炼镍净进口国转变为净出口国。1—10月份,我国精炼镍累计出口量为9.47万吨,同比增加7.14万吨,增幅高达305.78%。

从库存来看,2024年,世界精炼镍库存整体上呈现趋势性累库,不断刷新近3年来的历史新高。截至12月13日,据上海钢联数据,国内精炼镍社会库存为4.74万吨,同比增长100%;截至12月17日,LME镍库存达到16.17万吨,同比增长212%。

综合而言,印尼计划限制镍产品生产的消息带来的市场情绪已被市场消化。镍基本面维持弱势,库存维持趋势性累库,需求难见明显起色,预计短期镍价震荡偏弱。

(作者单位:广州期货研究中心)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。