【钛月评】2025年1月份钛市场回顾及展望

2025年02月13日 13:56 3240次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 赵巍

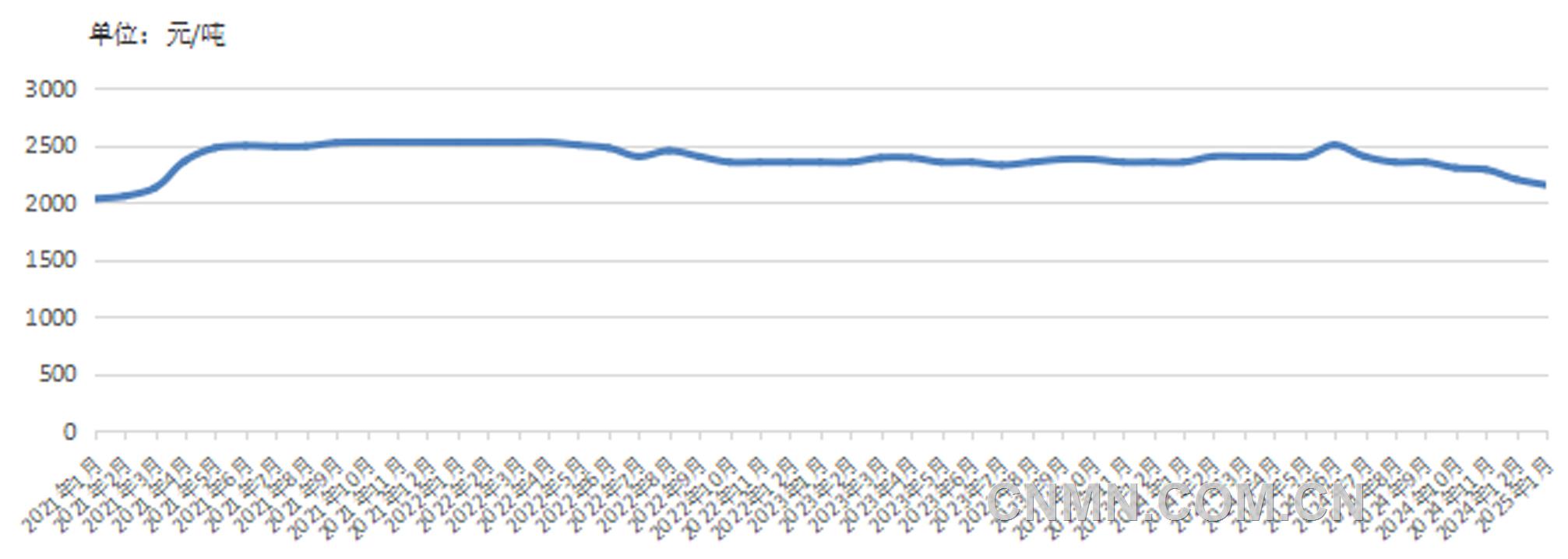

2021年—2025年1月攀枝花20#钛矿价格走势图

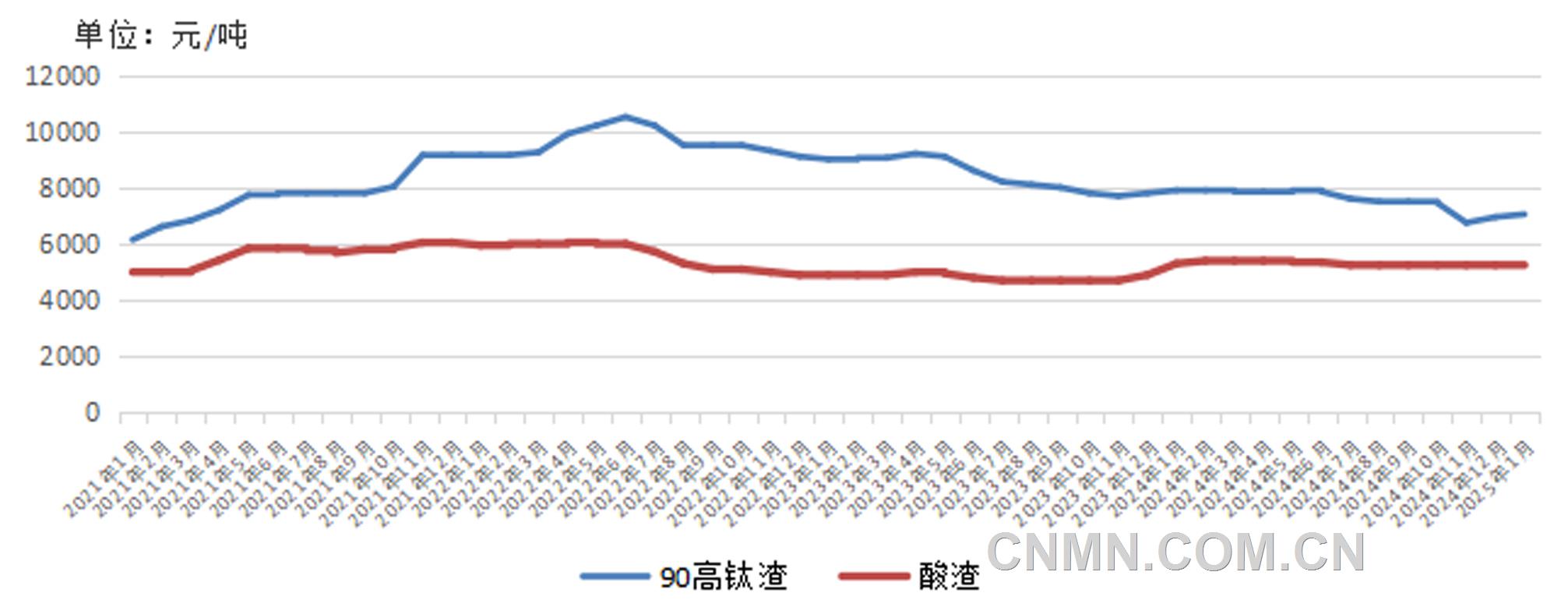

2021年—2025年1月国内钛渣价格走势图

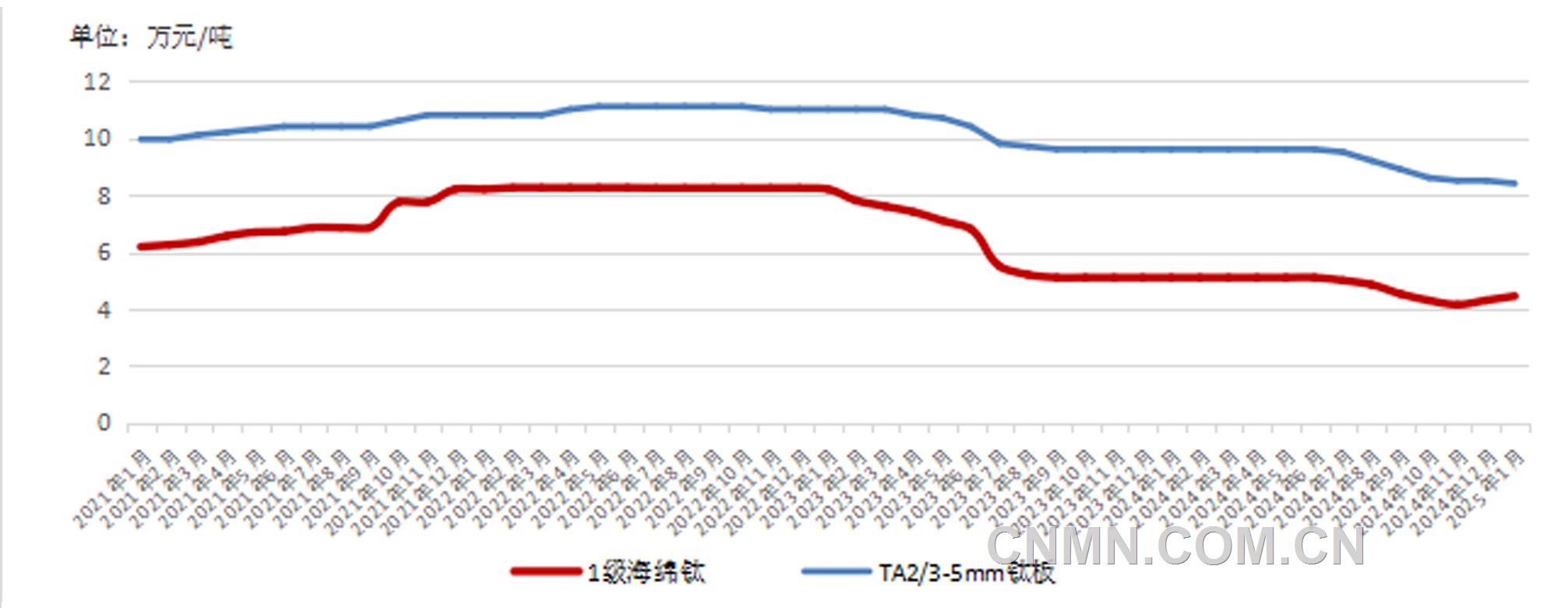

2021年—2025年1月国内海绵钛/钛板价格走势图

注:价格为出厂不含税价

(数据来源:中国有色金属工业协会钛锆铪分会)

国内价格走势回顾

2025年1月份,钛矿市场筑底企稳,大型矿山钛矿价格保持稳定,中小矿商价格有所回升。中小矿商价格上涨的原因是大型矿山控制原矿供给导致市场供应紧张、中小矿商库存消耗使得现货偏紧、下游客户在春节前适当备货。

2025年1月份,钛矿市场供需紧平衡,低价货源减少,市场报价坚挺。下游接受度较低,春节期间物流运输受到影响,市场成交逐步减少,厂家生产成本居高不下。2025年1月末,钛白粉市场尝试涨价,中小矿商信心更加坚定,报价也试探性上调。

2025年1月份,进口钛矿市场保持平稳。莫桑比克共和国、肯尼亚共和国钛矿价格相对稳定,尼日利亚联邦共和国、塞拉利昂共和国钛矿进口量增幅明显。金红市场整体稳定,90金红石报价在6600元~6800元/吨,95金红石报价在7800元~8300元/吨。

2025年1月份,高钛渣价格有所回升,北方地区90%低钙镁高钛渣价格为7030元/吨,较2024年12月份上涨80元/吨。虽然高钛渣价格小幅回升,但辅料等成本价格也有所上调,国内高钛渣企业盈亏仍然难以平衡。因此,生产企业积极性依然不高,市场现货供应不多,高钛渣基本无库存。酸渣市场继续弱稳运行,四川地区酸渣含税出厂价格在5820元~5870元/吨,但市场交易清淡,呈现有价无市的局面;云南地区酸渣含税出厂价格为4650元/吨。由于酸渣价格较低且需求低迷,云南地区的酸渣企业在2025年1月份陆续停产,市场提前进入休市状态。

2025年1月份,海绵钛价格有所回升,1#海绵钛报价上调至4.5万元~4.6万元/吨。但海绵钛企业利润空间依然稀薄,部分企业仍难以覆盖其全部成本,所以供应量并未因价格的回升而上涨。2025年1月末,海绵钛厂家库存再度小幅下降,市场整体形势逐渐向好。

2025年1月份,钛白粉市场经历了一次先跌后涨的过程。2025年1月初,由于市场需求相对疲软,领军企业的挂牌价格下调200元/吨。然而,随着下游经销商、贸易商进入春节前的备货周期,市场库存逐渐下降,硫酸法钛白粉现货供应变得紧张。1月末,国内部分钛白粉企业相继涨价,涨幅达500元/吨;其他钛白粉企业也在对下游企业的反应进行观望,伺机在年后尝试涨价。

后市展望

预计2025年2月份,国内钛矿市场将延续春节前的惯性,部分中小矿商或将尝试报出高价试探市场反应。根据往年经验,元宵节后市场才会恢复至正常运行状态。预计大型矿山维持节前价格的可能性较大,而中小矿商报价以维稳为主。

2025年2月初,高钛渣价格较春节前下滑约30元/吨。由于市场价格较低,生产成本却小幅上涨,许多高钛渣企业延期复工,预计市场供应量将继续处于较低水平。酸渣企业同样面临较大的成本压力,复工情况不容乐观。预计2月份,钛渣市场将继续维持低迷状态。

2025年2月份,海绵钛市场将维稳运行。目前,海绵钛企业生产情况较为稳定,行业整体开工率维持在与需求相匹配的水平。下游需求量也较为稳定,预计市场平衡态势将持续一段时间。

进口数据统计

2024年12月份,我国钛矿精矿及中矿进口量为54.5万吨,同比增长49.75%,环比增长12.46%。2024年,我国钛矿进口量为504.9万吨,同比增长18.77%。

2024年12月份,我国厚度≤0.8mm钛板、片、带进口量为79.7吨,同比增长116.3%,环比增长16.39%。2024年,我国厚度≤0.8mm钛板、片、带进口量为1071吨,同比下降43.34%。

2024年12月份,我国厚度>0.8mm的钛板、片、带进口量为57.3吨,同比下降35.51%,环增长4.11%。2024年,我国厚度>0.8mm的钛板、片、带进口量为1065吨,同比下降6.28%。

2024年12月份,我国钛管进口量为0.58吨,同比下降97.36%,环比下降81.04%。2024年,我国钛管进口量为332吨,同比下降38.73%。

2024年12月份,我国其他未锻轧钛进口量为17.1吨,同比增长1225.7%,环比下降71.18%。2024年,我国其他未锻轧进口量为218.5吨,同比增长90.98%。

2024年12月份,我国钛条、杆、型材及异型材进口量为575.8吨,同比增长213.75%,环比增长179.93%。2024年,我国钛条、杆、型材及异型材进口量为3783吨,同比增长53.54%。

2024年12月份,我国钛丝进口量为12.5吨,同比下降46.45%,环比增长67.49%。2024年,我国钛丝进口量为279吨,同比下降22.7%。

2024年12月份,我国其他锻轧钛及钛制品进口量为57.2吨,同比下降5.63%,环比下降16.24%。2024年,我国其他锻轧钛及钛制品进口量为755.2吨,同比下降7.7%。

2024年12月份,我国钛白粉进口量为0.73万吨,同比下降35.02%,环比增长8.2%。2024年,我国钛白粉进口量为9.19万吨,同比增长8.84%。

出口数据统计

2024年12月份,我国海绵钛出口量为751.5吨,同比增长109.16%,环比增长61.01%。2024年,我国海绵钛出口量为5993吨,同比增长2.66%。

2024年12月份,我国厚度≤0.8mm钛板、片、带出口量为507吨,同比增长294.5%,环比增长535.32%。2024年,我国厚度≤0.8mm钛板、片、带出口量为1466吨,同比增长27.66%。

2024年12月份,我国厚度>0.8mm的钛板、片、带出口量为706吨,同比下降33.57%,环比下降22.8%。2024年,我国厚度>0.8mm的钛板、片、带出口量为9731吨,同比下降7.26%。

2024年12月份,我国钛管出口量为360吨,同比增长2.63%,环比下降31.49%。2024年,我国钛管出口量为3963吨,同比增长26.32%。

2024年12月份,我国其他未锻轧钛出口量为87.1吨,同比增长100.43%,环比增长74.26%。2024年,我国其他未锻轧钛出口量为1374.4吨,同比增长50.77%。

2024年12月份,我国钛条、杆、型材及异型材出口量为1107吨,同比增长53.58%,环比增长15.67%。2024年,我国钛条、杆、型材及异型材出口量为10746吨,同比增长25.66%。

2024年12月份,我国钛丝出口量为126.1吨,同比下降61.43%,环比增长22.93%。2024年,我国钛丝出口量为1290.7吨,同比增长4.25%。

2024年12月份,我国其他锻轧钛及钛制品出口量为345.9吨,同比增长8.66%,环比增长11.51%。2024年,我国其他锻轧钛及钛制品出口量为4118吨,同比增长21.54%。

2024年12月份,我国钛白粉出口量为15.8万吨,同比增长10.53%,环比增长6.09%。2024年,我国钛白粉出口量为190.2万吨,同比增长15.83%。

锆市场分析

2024年12月份,我国锆英砂进口量为15.2万吨,同比增长10.28%,环比增长8.27%。2024年,我国锆英砂进口量为177.2万吨,同比增长13.81%。

2024年12月份,我国氧氯化锆出口量为4500吨,同比增长25.32%,环比增长50.62%。2024年,我国氧氯化锆出口量为50433吨,同比增长19.46%。

2024年12月份,我国碳酸锆出口量为1577吨,同比增长10.44%,环比增长122.64%。2024年,我国碳酸锆出口量为18966吨,同比增长18.78%。

2025年1月份,进口锆英砂价格回落约30美元/吨,国内锆英砂价格基本稳定。目前,国内锆英砂需求依然不振,但海外锆英砂矿山产量保持增长,使得产品价格持续面临下行压力。随着中国企业“走出去”积极性不断提高,国外锆英砂供应渠道不断增加,使得国外传统供应商逐步回调其售价。目前,进口锆英砂供应充足,矿商间竞争激烈,只能通过价格优势争取订单。

2025年1月份,硅酸锆市场继续平稳运行。供应端开工率维持在低位,需求端没有改善迹象,因此,市场活跃度不高,产品价格难有大幅波动。随着锆英砂价格的逐步回调,未来硅酸锆价格或将再度面临下行压力。

2025年1月份,氧氯化锆市场小幅回调。市场整体供需情况稳定,由于原料价格小幅回落,导致产品价格也相应下调。目前,国内主要氧氯化锆生产企业根据市场需求制订生产计划。预计未来,氧氯化锆价格将根据原料成本的变化而做出调整。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。