菲律宾禁矿消息对镍价影响有限

2025年02月18日 11:13 2494次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 许克元

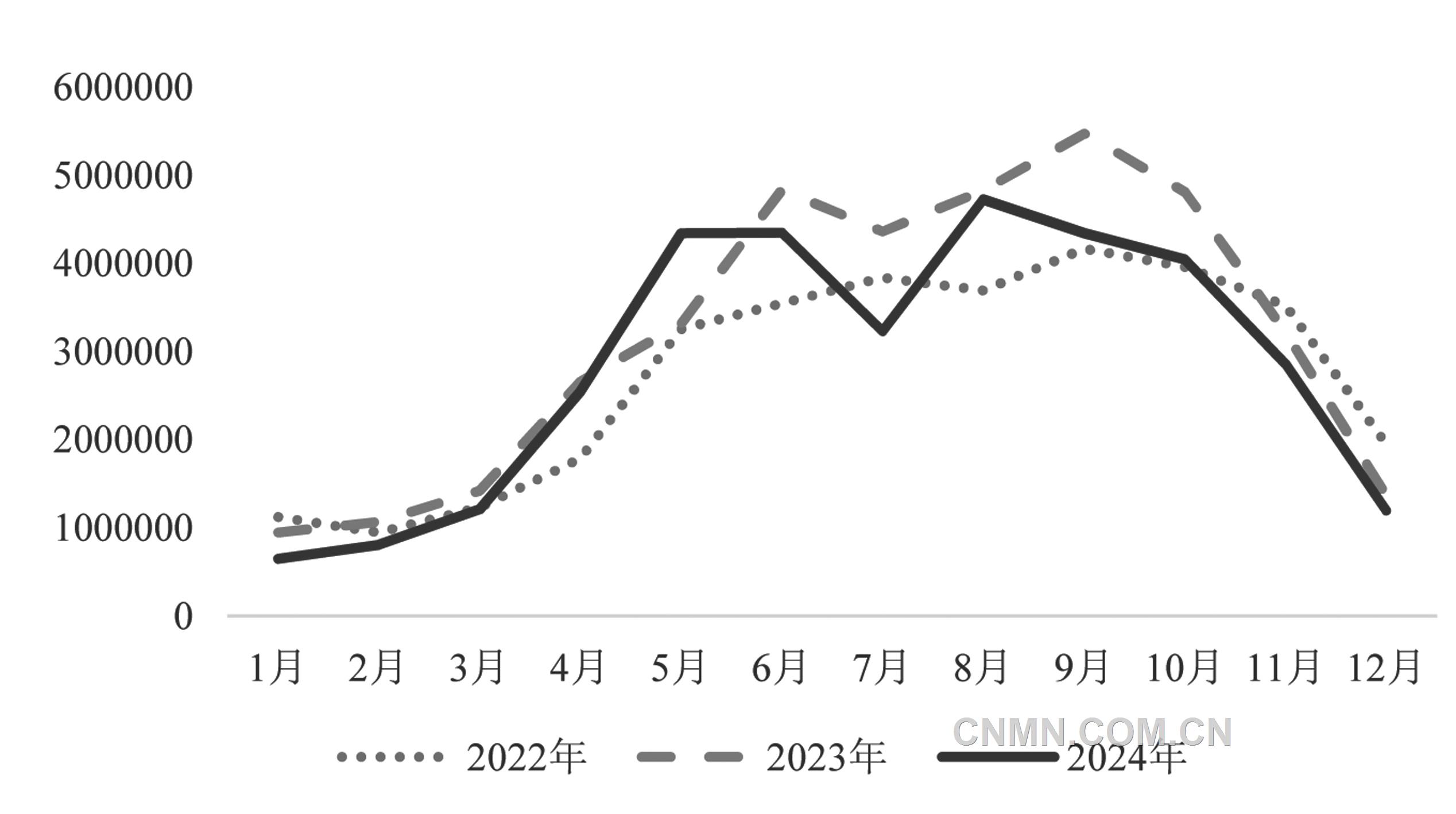

中国从菲律宾进口镍矿石数量(吨)

数据来源:Wind 广州期货研究中心

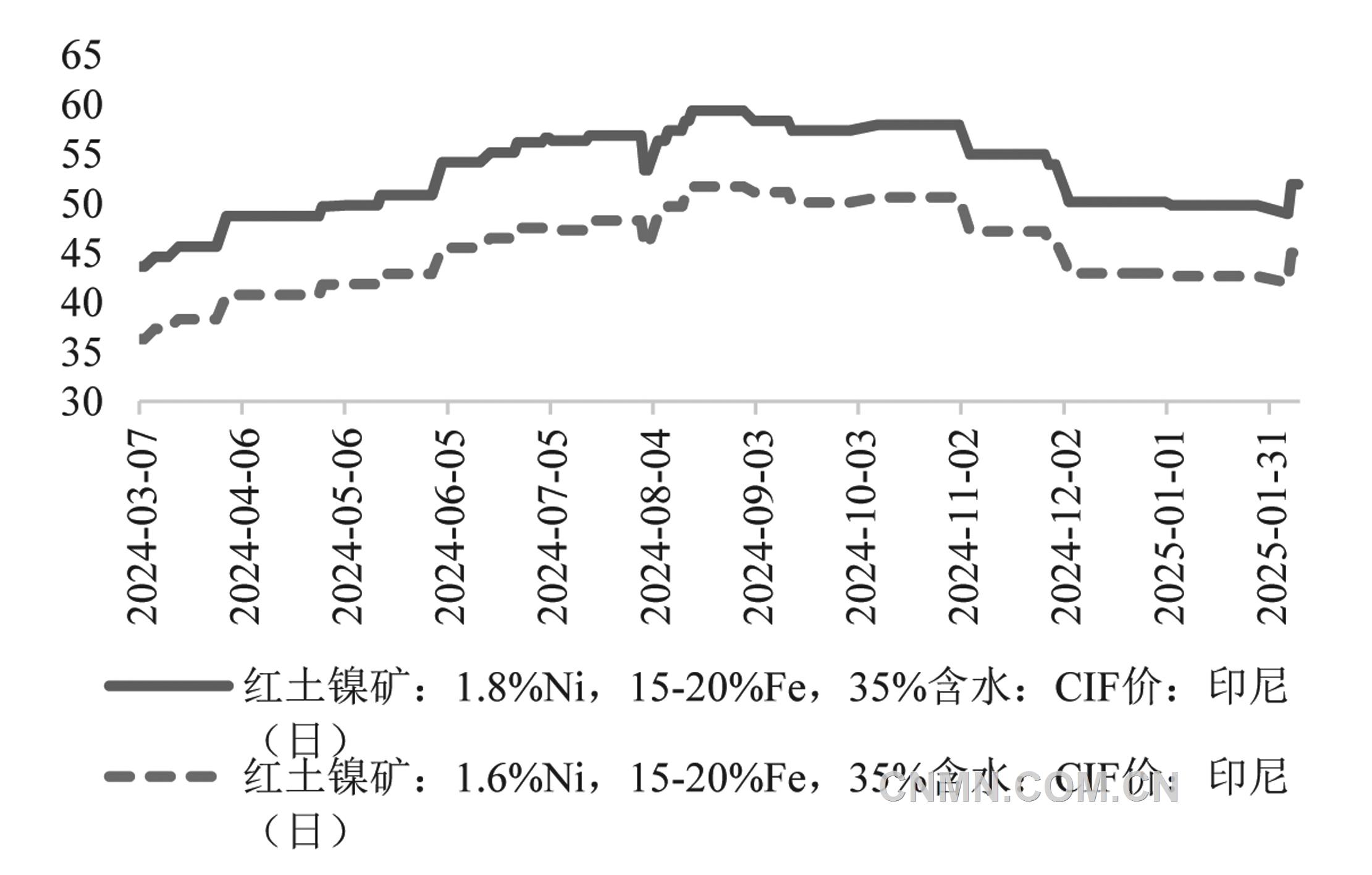

印尼镍矿内贸价格(美元/湿吨)

数据来源:钢联 广州期货研究中心

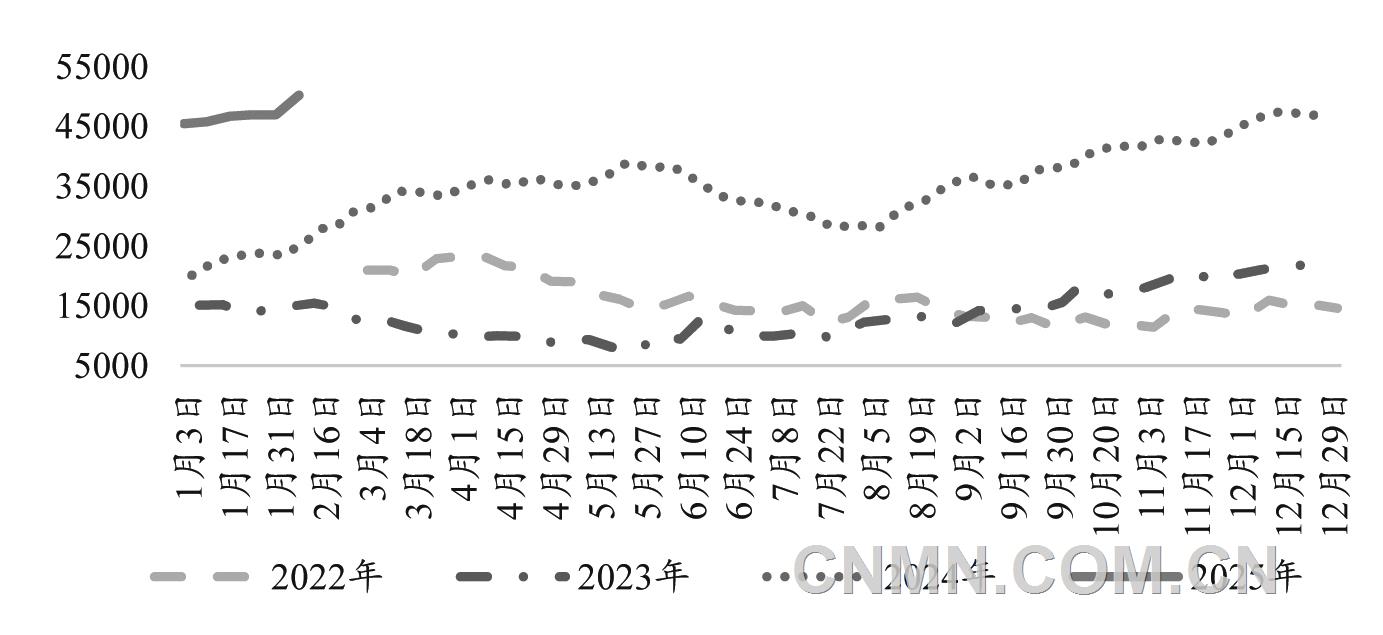

中国精炼镍社会库存(吨)

数据来源:钢联 广州期货研究中心

春节后,沪镍价格呈先扬后抑走势。2月6—10日,由于菲律宾拟禁止镍矿出口消息刺激及海外宏观情绪缓和,沪镍主力合约三连涨,最高价为127950元/吨;随着镍矿供应忧虑情绪消退及特朗普关税政策扰动,镍价回吐部分涨幅。

菲律宾禁矿法案影响有限

由于镍产业过剩格局明朗,镍矿供应成为镍供需变化的关键变量。据菲律宾相关媒体报道,近日,菲律宾议会正在通过一项禁止镍矿出口的法案,该法案正处于两院委员审议阶段,一旦签署成为法律,将在5年后生效。菲律宾镍矿产量居于全球第二,仅次于印尼,但镍矿储量则在全球主要镍资源国中排名靠后。菲律宾镍矿以低镍高铁矿为主,随着全球镍产业产能不断扩张,近年来,菲律宾镍矿过度开发问题愈发严重,镍品位基本降低至1.3%左右。菲律宾镍矿资源基本都用于出口,本土镍产业发展十分滞后,菲律宾环境与自然资源部部长曾在2024年5月表示,该国仅有两家镍加工厂,应提高镍的加工能力。

菲律宾作为全球最大的镍矿出口国,绝大部分镍矿出口流向中国。据中国海关数据,2024年,中国从菲律宾进口镍矿石3434.2万吨,占中国进口镍矿石总量的90.5%。菲律宾意图效仿印尼禁止镍矿出口,从而推动当地镍产业链的发展,提升镍资源带来的经济效益。

当前,全球镍产业链产能过剩,外资前往菲律宾投资建厂的积极性并不高。镍矿主要用于生产镍中间品及镍铁,而全球中间品新增冶炼产能集中于印尼,中国冶炼企业大量从印尼采购镍中间品原料,菲律宾禁矿并不会使镍中间品供应受到影响,故难以推动外资进入该国建设镍中间品冶炼厂。菲律宾出口的镍矿多用于中国镍铁冶炼,但近年来,印尼低成本镍铁不断挤压中国镍铁的生存空间。2024年,中国从印尼进口镍铁与中国国产镍铁的数量分别为107.7万金属吨与29.64万金属吨,比例约为4∶1。若菲律宾禁止镍矿出口,虽然会影响中国镍铁生产,但考虑到中国镍铁处在产能出清状态,且印尼镍铁供应或可以弥补这部分缺口,对中国镍铁生产的影响有限。

此外,菲律宾在投资环境、电力成本、镍矿品位等方面皆难与印尼相对比。菲律宾不仅基础设施建设十分落后,还是东南亚地区电费最高的国家,而印尼煤炭资源丰富,电费低廉。菲律宾镍矿品位多处于1.3%及以下,而印尼的中高品位镍矿资源丰富,镍铁使用品位1.5%以上的矿石更具经济性。

原料端成本支撑有所上移

2月份,印尼苏拉威西岛镍矿山正值雨季,且镍矿商惜价出货,印尼镍矿内贸升水上调至20美元/湿吨,镍产业链整体成本支撑上移;菲律宾主要镍矿区也正处于雨季,镍矿价格坚挺,1.3%品位镍矿的CIF(到岸价格)为38美元/吨。

镍铁方面,由于镍矿成本上涨且不锈钢厂补库意愿走强,镍铁最新成交价为985元/镍(舱底含税)。硫酸镍方面,原料镍中间品现货流通量不高,价格系数持稳运行,硫酸镍成本支撑较强;下游三元材料厂补库需求有限,硫酸镍供需双弱状态未有明显改善,利润倒挂使冶炼企业挺价情绪增强。

供应过剩压力大

供应方面,精炼镍产量维持高位。据钢联预计,2月份,我国精炼镍产量3.5万吨,环比增长4.1%,同比增长43.1%,此外,中伟集团等新建项目将逐步爬产。需求方面,精炼镍现货成交表现较为一般,终端三元电池消费处于传统淡季,且磷酸铁锂电池挤占市场需求,三元前驱体厂订单表现疲软,不锈钢市场处于过剩状态,下游对不锈钢维持刚需采购。库存方面,海内外库存高位积累,体现过剩压力。截至2月7日,我国精炼镍社会库存为50263吨,环比增长6.95%,同比增长94.91%;截至2月11日,伦镍期货库存为17.69万吨,同比增长145.94%。

综上所述,从短期来看,菲律宾禁镍矿法案引发的担忧情绪已迅速退潮,特朗普政策的不确定性放大了镍价波动弹性,镍矿价格上移为镍价带来底部支撑,而过剩基本面始终压制镍价。

从中长期来看,菲律宾禁镍矿法案能否落地犹未可知。若成功落地,会直接影响中国镍铁生产,抬升镍铁价格,但在印尼镍铁供应的补充下,难有明显镍铁供需缺口。因此,对镍市实际影响或相对有限,预计中长期镍价震荡偏弱运行。

(作者单位:广州期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。