宏观因素扰动增加 镍市场供应受到剧烈影响

2025年03月18日 15:46 1804次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 杨莉娜

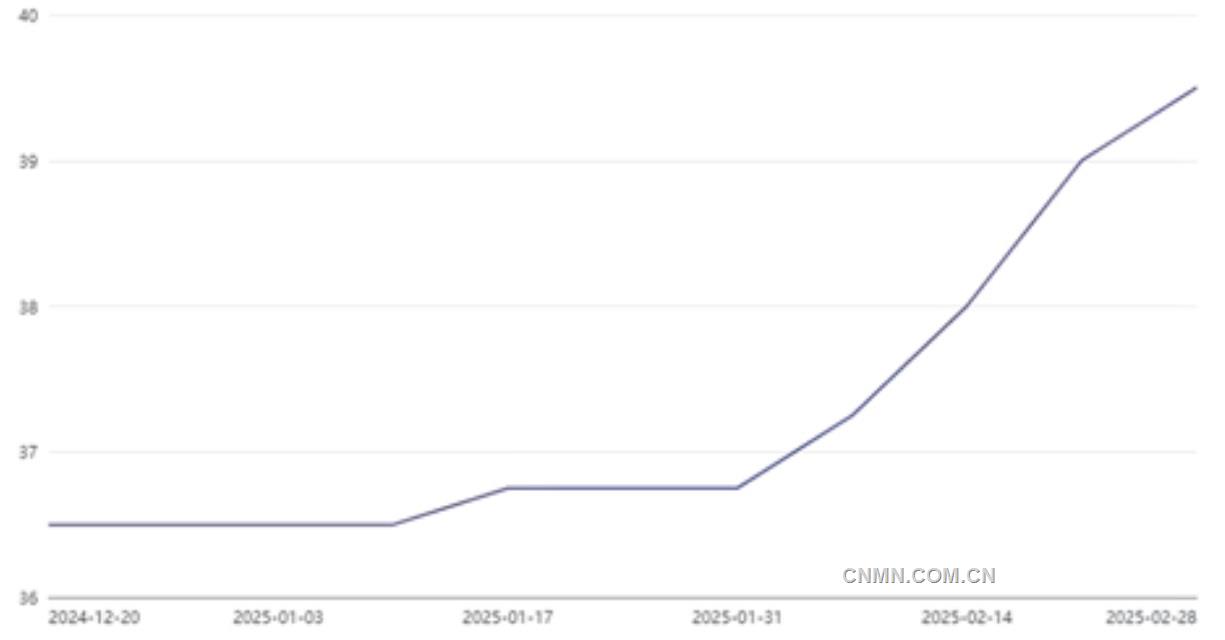

印尼镍生铁成本重心显著高于去年同期

资料来源:Mysteel, 方正中期研究院

印尼内贸红土镍矿1.6%(FOB)平均价 美元/湿吨

2025年以来,印尼镍矿配额的审查和限制镍出口相关政策出台以及菲律宾可能禁止原矿出口等消息,为镍价带来较大的阶段性波动。其中,印尼政策干预增强,对镍市场供需及贸易影响更为强烈。

宏观因素

在镍价走势影响中有所放大

宏观因素在镍价走势影响中,一直占据较为重要的地位,从历史走势来看,地缘政治因素主要从以下方面影响镍走势变化:

一是地缘冲突地区供应风险。地缘政治冲突可能导致某些地区的有色金属供应受限。例如,2022年俄乌冲突爆发,欧美地区对俄的制裁影响了全球镍金属供应,成为导致2022年LME镍价异常风险事件的直接导火索,镍价一度上涨至5万美元/吨,并在短期翻倍(3月8日当天LME镍价一度上涨至10万美元/吨,因异常波动被LME取消了3月8日当天的交易)。

二是镍资源国政府可能会出台新的政策,如出口管制、关税调整等,影响镍的国际贸易及产业变化。例如,印尼2014年及2020年两次镍矿出口禁令,均导致了镍价较大幅度的波动,2014年的镍矿出口禁令导致镍价上涨60%,而2020年的镍矿出口禁令也带来镍价年度较大幅度上涨。2025年,镍市场整体供应过剩,但是抵抗镍价下行的压力因地缘政治因素的增强有所回升。当前,影响镍市场波动的主要因素包括:印尼限制镍出口政策的不确定性、菲律宾禁矿的可能性、美国增加关税政策经加拿大镍出口带来的贸易流通的扰动等。其中,由于当前全球镍供应较为依赖印尼供应,因此,印尼限制镍出口政策变化带来的影响可能会继续放大。

印尼镍相关政策密集出台

印尼镍矿配额的进展

近日,印尼镍矿商协会(APNI)表示,印尼政府批准2025年镍矿开采配额为2.985亿湿吨。

2024年,印尼RKAB审批缓慢,导致2024年全球镍矿石供应的结构性矛盾。数据显示,2024年,印尼镍矿石实际产量为2.15亿吨,并史无前例地进口了菲律宾镍矿石,以缓解印尼国内供应不足问题。据印尼中央统计局(BPS)的数据,2024年1—11月,印尼进口了约1026万吨镍矿石。2024年,印尼镍矿石实际需求量在2.4亿吨左右。

2025年,印尼整体镍矿石供应趋宽松,与2024年初因RKAB审批缓慢造成的内贸价格持续回升所造成的紧张情况不同。此前,市场曾有传言称印尼将削减镍矿产量至1.5亿吨,但印尼政府正式公布批准的配额为2.985亿湿吨,远高于此前市场预期,该情况仅在年初时产生了短暂的影响。但印尼政府也表示,仍会通过绩效评估等方式对镍矿开采进行管理,以避免过度开采导致镍矿资源枯竭。与此同时,印尼政府对镍市场供应过剩造成镍价承压的现状表示关切,并表示会注重镍的供应平衡。从印尼矿端内贸实际情况来看,3月份,印尼镍矿主流升水或迎来再次上涨。大K岛园区目前暂定3月份镍矿采购意向价格为19美元~20美元/吨以上,但大多数“腰部”火法冶炼厂原料库存仍未达到安全水位,因此,对20美元/吨以上的升水有一定的接受度。矿山企业在配额有限情况下,倾向于优先出清利润较好的火法矿。3月份,苏拉维西雨季逐渐结束,陆续开港运输后,预期后续出货量会增加。APNI发布的3月份镍矿内贸基准价格为15306.52美元/湿吨,较2月参考价15276.11美元/湿吨上涨约0.2%。

综合印尼配额端影响来看,印尼镍矿出口配额调整扰动了镍价增长空间,与去年同期面临的情况相比,镍价上涨的推动力较为有限,但实际执行存在配额再审查等不确定性影响。结合印尼国内天气、节日备货等情况来看,镍矿石供应仍有阶段偏紧的现象,从镍矿石价格绝对水平来看,也远高于去年同期水准,而镍价则与去年同期水平相近,这将造成对镍中游冶炼企业利润的挤压。

印尼外汇政策变化的影响

印尼政府宣布,自2025年3月1日起,除石油、天然气、种植园、林业和渔业外,所有出口商必须将100%的出口外汇收入留存于印尼国内至少一年。这一政策旨在稳定印尼货币汇率、增强外汇储备。其核心内容包括以下几点:一是外汇留存要求适用范围为除石油、天然气、种植园、林业和渔业外,所有出口商;留存比例为100%的外汇收入;留存期限至少一年。二是外汇使用限制。外汇收入需存入国家银行设立的专用账户。一年后,外汇可兑换为印尼盾,用于支付股息、采购原材料或偿还贷款等,但交易需在开户银行体系内完成。三是违规处罚。违反规定的出口商将面临出口许可暂停的行政制裁。

从行业影响来看,当前市场普遍认为,矿产行业受到的影响更为显著。一是作为印尼的主要出口行业之一,矿产行业可能因外汇获取困难,而面临项目延期或产能受限的风险。若矿业企业有设备进口需求等也可能因此受到影响,从而影响项目投产。二是新的投资也可能受到影响。外资商会联合调查显示,78%的跨国企业正考虑调整在印尼的投资计划,62%的出口商计划将至少30%的产能转移至越南、马来西亚等邻国。三是新政策可能导致企业现金流紧张和运营灵活性下降。出口商可能被迫借贷,用以支付运营成本将提高融资成本;出口商通过银行进行外汇掉期操作,也需承担汇率波动风险。四是外汇政策涉及到自然资源出口外汇(DHE SDA),主要与矿产品相关。自2020年以来,印尼镍矿出口大幅减少,镍制品出口增多,目前的外汇管理政策暂未涉及到镍产品端。但后续是否扩大到其他产品,还需继续关注。五是2024年印尼寻求菲律宾矿石进口,总计超千万吨。2025年,外汇新规对外汇流动性是否影响镍矿石进口有待观察。

印尼政府继续寻求矿端定价权的增强

印尼政府企图通过基准价格定价改革及产品拓展来增强矿端定价权,并提升产品附加值。2月24日,印尼能源与矿产资源部(ESDM)发布了《金属矿产和煤炭销售基准价格制定指南》,其中提到:持有采矿业务许可证和特别采矿业务许可证的生产阶段经营者,在销售其生产的矿产或煤炭时,必须参考基准价格以及目前形成的金属矿产和煤炭基准价格尚未完全有效,无法作为持有采矿业务许可证和特别采矿业务许可证的生产阶段经营者在销售矿产或煤炭时的参考。印尼政府企图通过基准价格定价,增强矿端定价权,并提升产品附加值。

3月1日,ESDM发布了关于《2025年3月第一期金属矿产参考价格和煤炭参考价格》的决定书,公布了2025年3月第一期的金属矿产参考价格(HMA)以及煤炭参考价格(HBA),并明确了HMA及HPB将分别作为2025年3月第一期金属矿产基准价格(HPM)以及将作为2025年3月第一期煤炭基准价格(HPB)的计算依据。第一,镍价计算方式调整取消了原有的“取HPM周期前2个月20日至前1个月19日的LME现货结算价格平均值”的计算方式,改为“取HPM周期前1个月的5日至25日的平均值”。据了解,后续HMA价格将由每月初修改一次,改为每月初及月中各修改一次。这将使此前存在的矿端价格变化滞后的情况有所改善,更贴近内贸实际矿价变化。第二,《金属矿产和煤炭销售基准价格制定指南》中新增或明确了除镍矿外其他7种镍系产品的HPM价格计算方式。印尼镍矿销售基准价格HPM与镍矿内贸市场参与者所需缴纳的“镍矿资源税”有关,而印尼镍冶炼产品多为出口产品,大多不会产生本地的增值税。按照新的计算方法计算下游产品价格,以镍生铁为例,如果按照指导价定价,镍生铁价格水平会因“指导价”而抬升;如果只作为计税依据,也会增加相关产品税负成本,尤其是需要注意是否会体现在出口相关领域的政策变化。因此,新修规则与后续的政策干预扩散,可能会抬升相关镍产品估值。

印尼镍相关政策干预增强

可能带来的影响

当前,印尼对镍产业实施的政策,可以称之为数量干预(配额)与价格干预(HPM)并举,政策干预呈现显著增强趋势,而外汇管控对资金流动性干扰,使宏观因素带来的不确定性显著增强。

从印尼当前的镍市场地位来看,印尼镍产出量占全球市场份额60%左右,其影响镍产业链的政策干预将可能带来更多维度的影响。

价格扭曲和供需失衡

印尼国内镍价扭曲风险可能导致印尼国内镍矿交易价格偏离国际市场,若HPM高于全球价格,将使下游企业成本上升,削弱市场竞争力;若低于国际价格,可能引发印尼国内镍矿供应短缺或走私。产能过剩或不足、配额分配若不合理,可能会导致冶炼产能过剩(如加工能力建设滞后)或原材料短缺(如配额过严),造成资源浪费或产业断链。当前,除印尼外,菲律宾也是镍矿石生产和贸易大国,且菲律宾雨季结束,季节性供应回升可能性较大,镍需求方可能增加菲律宾镍矿石的寻购。

下游产业升级发展

印尼限制镍矿出口配额和设定价格下限(HPM),迫使企业将资源投向印尼国内冶炼和加工环节,推动不锈钢、电池材料等高附加值产业发展。从长期来看,可能提升印尼在全球电动车产业链中的地位。当前,印尼政府对于外汇管制的相关政策,有可能迫使外资企业加大在印尼本土冶炼厂的投资,以规避出口限制,但同时也可能导致资源利益分配冲突。

长期资源流入可能面临重新评估

印尼政府长期政策的可持续性,将改变印尼过度依赖镍资源,从而推动工业化,若全球技术路线转向(如无镍电池普及),印尼可能面临产业转型风险。当前,由于地缘政治风险因素增强,镍钴价格及供应链稳定性受地缘政治风险因素影响增强,生产成本抬升,而磷酸铁锂成本吸引力相对上升,动力电池市场份额可能增强,多元化趋势也较为明显。

此外,国际资本信心波动加剧,印尼政府的政策干预可能削弱投资者对印尼资源政策的稳定性预期,影响长期外资流入。印尼的外汇政策已经影响了部分投资规划,引发投资观望回升。而其他东南亚国家都在努力吸引投资。

替代资源寻求增长

从区域资源竞争角度来看,菲律宾等其他镍生产国可能部分填补印尼供应缺口,但也或效仿印尼政府的干预政策,引发资源民族主义扩散,菲律宾已经意图禁矿并有意在5年内展开下游化尝试,相关法案通过的不确定性存在。

从更长期的供应链安全角度考虑,镍的相关需求方也可能会积极寻求替代资源的开发,重构产业链,调整供应链布局,分散风险,如投资非洲、南美地区镍矿或通过回收技术,提升再生资源梯次利用占比。

综合来看,印尼政府推行的政策短期内可能会实现资源价值最大化,推动下游行业一定的发展,但是从长期来看,可能会带来更多不利影响。

(作者单位:方正中期)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。