供应压力较大 碳酸锂价格以弱震荡走势为主

2025年03月24日 11:31 2134次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 范芮

碳酸锂周度产量

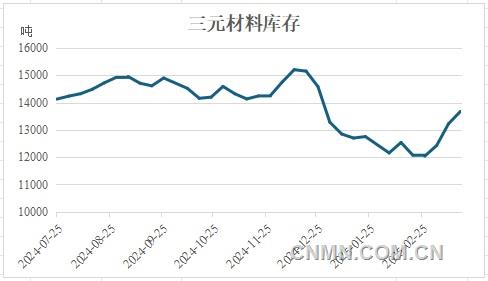

三元材料库存

春节假期后,美国新能源政策落地,某头部企业矿山和盐厂复产,碳酸锂价格承压运行。此后,受智利发运量大幅增加、国内取消强制配储影响,碳酸锂价格加速下行。但由于矿石价格相对锂盐价格处于高位,对锂价形成支撑,在2月下半月缺少实质因素驱动的背景下,碳酸锂价格下行节奏放缓。

矿石供应增加

随着矿山和冶炼产能不断爬升,锂盐供应进入过剩周期,碳酸锂价格持续下行,先前的高利润空间已不复存在。从矿石价格来看,随着辉石提锂产能扩张,国内对锂辉石的需求增加。但海外矿山前期存量提产幅度较小,新投产矿山又处于爬产阶段,矿石供应增量有限,矿石基本面偏紧。2月份,锂辉石CIF价格维持在830美元/吨的高位,较1月份同期有所下降。由于海外主要在产矿山的CIF在中国的成本为750美元/吨以下,当前的矿石价格水平仍有利润空间,预计短期内企业减、停产可能性不大。

此外,头部企业矿山及盐厂复产,但复产初期矿石供应有限,矿石主要依靠外采,且锂价近期处于相对高位,云母提锂生产积极性增加,带动原料价格上涨。

综合来看,短期内,随着头部企业矿山复产,锂云母矿石供应偏紧的问题可能有所缓解。随着天气转暖,国内锂辉石产量或有所恢复,预计短期内国内矿石产量增加。但复产矿山品位偏低,可能导致实际供应增量不及预期。

盐厂或小幅提产

从辉石提锂来看,锂辉石呈现量增价减趋势,资源端支持辉石提锂提产。某头部企业宣布,今年上半年,将氢氧化锂生产线转为碳酸锂生产线,虽然短期内生产线转换尚未完成,但该声明释放出信号,即随着三元材料市场占有率下降,氢转碳已成为市场趋势。因此,考虑到氢氧化锂多为锂辉石生产,氢转碳可能对3月份辉石提锂产量有部分提振。从云母提锂来看,随着头部企业矿山复产,云母提锂或稳定增产,但考虑到云母提锂成本问题,实际增产幅度存疑。从盐湖提锂来看,季节性因素对盐湖生产的限制依然存在,3月份,随着天气转暖,盐湖提锂可能稳中小幅提产。从回收提锂来看,成本倒挂的问题难以解决,产量难有明显提升。

从发运数据来看,1月份,智利出口碳酸锂2.56万吨,环比增长27.5%,其中,出口至中国1.91万吨,环比增长43%;阿根廷对中国碳酸锂出口额环比下降8.5%,同比增长48.2%。考虑到阿根廷对中国出口量级基本在5000~6000吨,阿根廷出口额的下降对整体发运影响有限,预计后续南美盐湖对中国的碳酸锂发运量将大幅增加。

海外需求不及预期

储能方面,去年12月份,中国2小时储能项目中标容量环比增长90.47%,考虑到春节假期因素,项目主要装机或在3月份进行,预计3月份储能端增量较大。

2月份,正极材料跟随电芯排产,维持减产趋势,磷酸铁锂正极材料产量环比下降9.28%,同比增长184%;三元正极材料产量环比下降11.6%,同比增长2.5%。从当前排产数据来看,由于抢出口对磷酸铁锂正极需求的拉动再次显现、储能端需求的增长,以及电芯厂对磷酸铁锂正极需求向高压实产品结构的转变,3月份,磷酸铁锂正极产量预计环比增长20.19%,同比增长100%,再次回到2024年12月的水平。但随着三元电池市场占有率的下降,三元材料产量仅环比增长12%,同比下降13.4%。

从综合来看,受海外抢出口、储能需求增长以及产品结构转变的影响,预计3月份电芯企业增产将带动以磷酸铁锂为主的正极材料需求大幅回升。但据市场反馈,实际生产水平可能不及预期,需求端对锂价提振偏弱。

春节后,盐厂积极复产,贡献较大供应增量,碳酸锂库存大幅累积。截至3月13日,碳酸锂库存较2月份同期增长1.43万吨,较3月初增长13.08%。当前库存中,老货较多,实际可用库存有限,因此,实际库存压力需要重新评估。从库存流转环节来看,主要库存累积在盐厂环节,贸易商及下游库存较2月份同期小幅增加。

综合来看,短期内,碳酸锂供应压力较大,预计碳酸锂库存水平维持高位运行。供应方面,辉石提锂、锂盐进口有一定增量,碳酸锂呈供应增加、成本下移趋势。需求方面,短期内,正极材料排产超预期,但市场反馈实际生产可能不及预期,预计需求端对锂价支撑偏弱。库存方面,短期内,碳酸锂供应增加,需求增量未兑现,预计碳酸锂库存水平高位运行。随着低成本锂盐增量的释放,锂价难以维持高位,或存在跌破前低的可能,预计短期内碳酸锂价格走势以偏弱震荡为主。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。