多重利空积聚 碳酸锂延续弱势格局

2025年03月27日 10:54 2066次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 张清

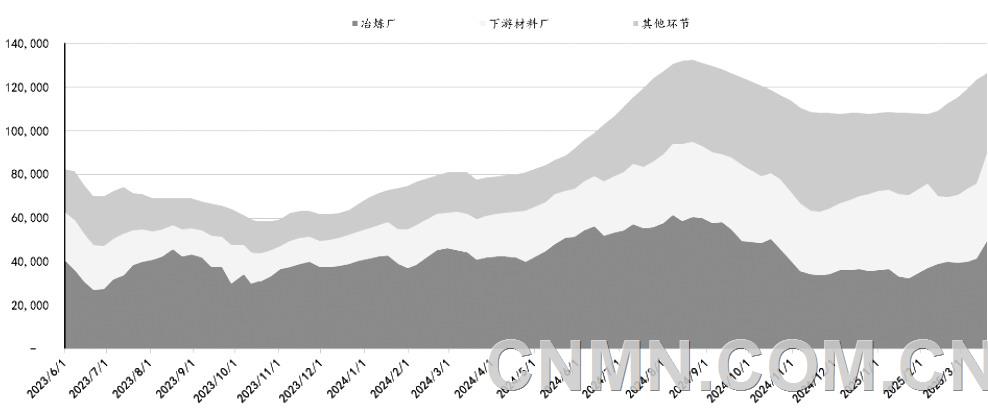

碳酸锂总库存情况(单位:吨)

上周,碳酸锂主力合约2505增仓破位下行,周跌幅扩大至3%。上周五,该合约击穿前低支撑,创碳酸锂期货上市以来新低,最低价格触及72420元/吨。现货电池级碳酸锂报价为74300元/吨,周跌幅为0.54%,基差由贴水转为小幅升水。在旺季库存大幅累积以及锂矿价格下跌共同作用下,市场悲观预期进一步强化。

新能源汽车产销增长

中汽协数据显示,2月份,我国新能源汽车产销量分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%,渗透率达到41.9%。2025年报废更新和置换更新政策提前下达,车企价格战相对温和,消费者心态趋于平稳。2月份,多家车企发布新车型,优质供给增加,使市场对二季度需求存乐观预期。

从动力电池库存来看,需求乐观预期传导不畅。2月份,国内电池产量为100.3GWh,环比继续下降,但同比增速达128%;电池销量为90GWh,环比增长12%,同比增长141%。尽管产量整体维持在较高水平,且表现好于往年季节性水平,但销量相比去年四季度明显回落,今年累计回落约20%,且幅度大于产量降幅。通过产销差可以看出,电池企业成品库存已达到37GWh,远高于2024年同期水平。正极材料企业3月份排产虽环比增加,但产能利用率仍处于较低水平。出于对未来关税的担忧,2024年四季度已出现抢订单情况,透支了部分需求,由于长协订单和客供比例较高,下游无法出现大规模补库行为。

从库存角度来看,据统计,截至3月20日,碳酸锂总库存为126399吨,其中,上游冶炼企业库存为49697吨,环比增加8456吨;下游材料企业库存为39891吨,环比增加5218吨;其他环节库存为36811吨,环比减少10910吨。上、下游库存同步大幅累积,从侧面反映出市场需求可能弱于预期。

成本价格持续下跌

上周,锂辉石6%精矿报价环比下跌10美元/吨,至845美元/吨。随着新矿到港,2025年初矿源偏紧的状态有所缓解,高价矿失去基本面支撑。春节后,碳酸锂价格持续阴跌,锂盐企业对高价矿源接受意愿较低,澳大利亚矿产贸易商近期出现大量低价成交,使锂矿与锂盐价格呈现螺旋式下跌,市场氛围偏悲观。下游采买原料压价力度将更加强硬,预计后续锂矿价格仍有一定下跌空间。

供应增长概率较强

春节后,锂盐企业检修结束并正常复产,部分锂盐企业技改后进一步降低了生产成本。龙头大厂超预期降本,使碳酸锂周度产量连续6周攀升,绝对水平处于近5年高位。随着气候转暖,盐湖生产旺季到来,个别大厂新增产能的投放将使供应维持高位。此外,1—2月份,国内累计进口碳酸锂3.25万吨,同比增长48%;3月份,锂盐面临较大的到港压力。1—2月份,累计进口锂矿约9.35万吨LCE,同比增长2%,对应国内库存可用天数将近4个月,海外项目同步释放增量。

从整体来看,碳酸锂基本面维持供应过剩格局。尽管终端消费市场近期释放了较多利好,但电池企业和材料企业均出现库存累积情况,侧面反映出市场需求不及预期。此前市场已计价较多对需求的乐观期待,但目前成本下移和乐观预期未兑现,在4月份供给端仍保持充足的情况下,库存累积趋势将延续,碳酸锂主力合约或价格延续弱势运行,关注7万元/吨关口支撑。

(作者单位:中辉期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。