镍价中长期仍将维持上涨态势

2025年04月01日 13:2 1503次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 吴坤金 刘显杰

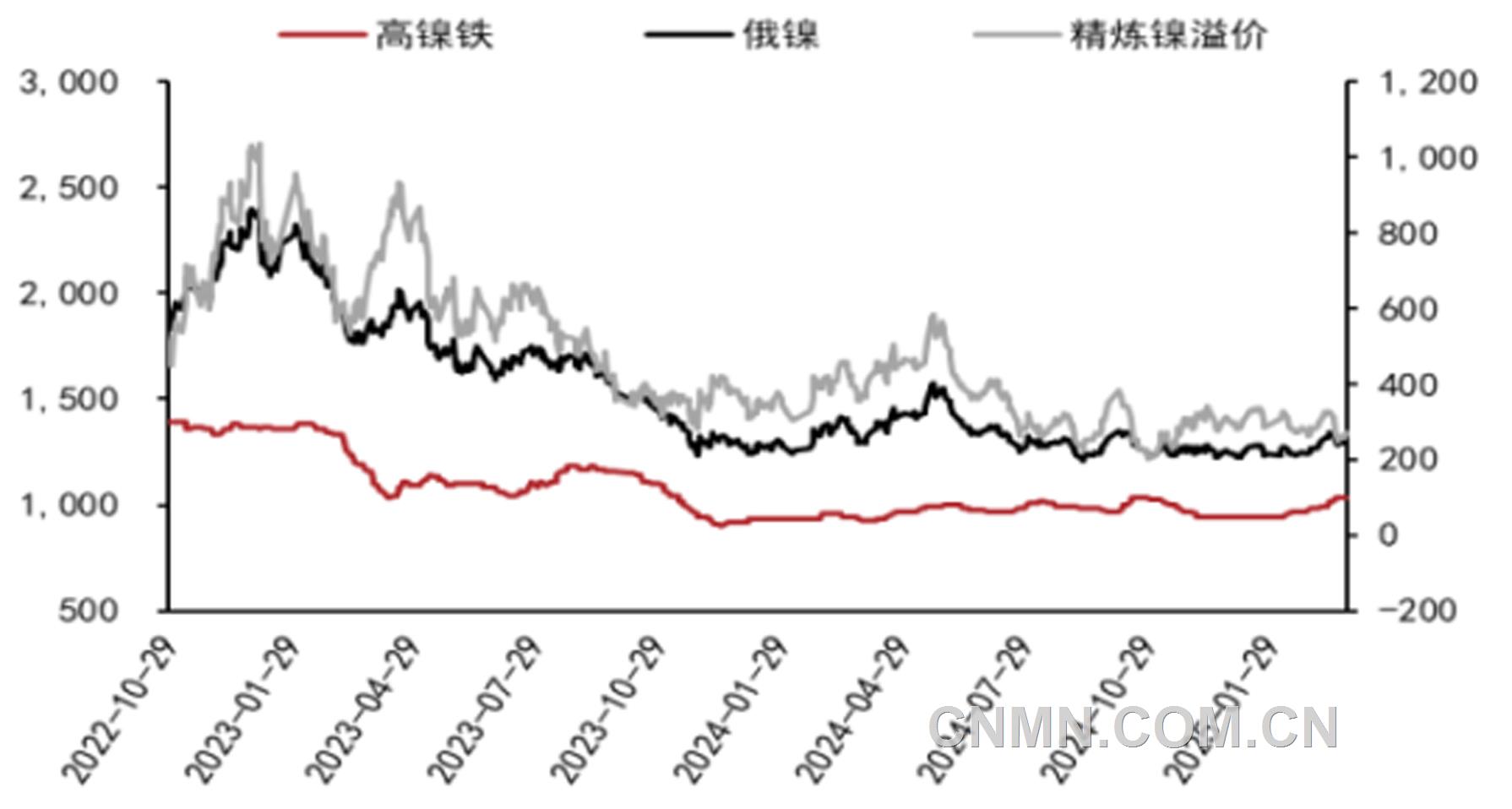

镍铁价格持续上涨(元/镍点)

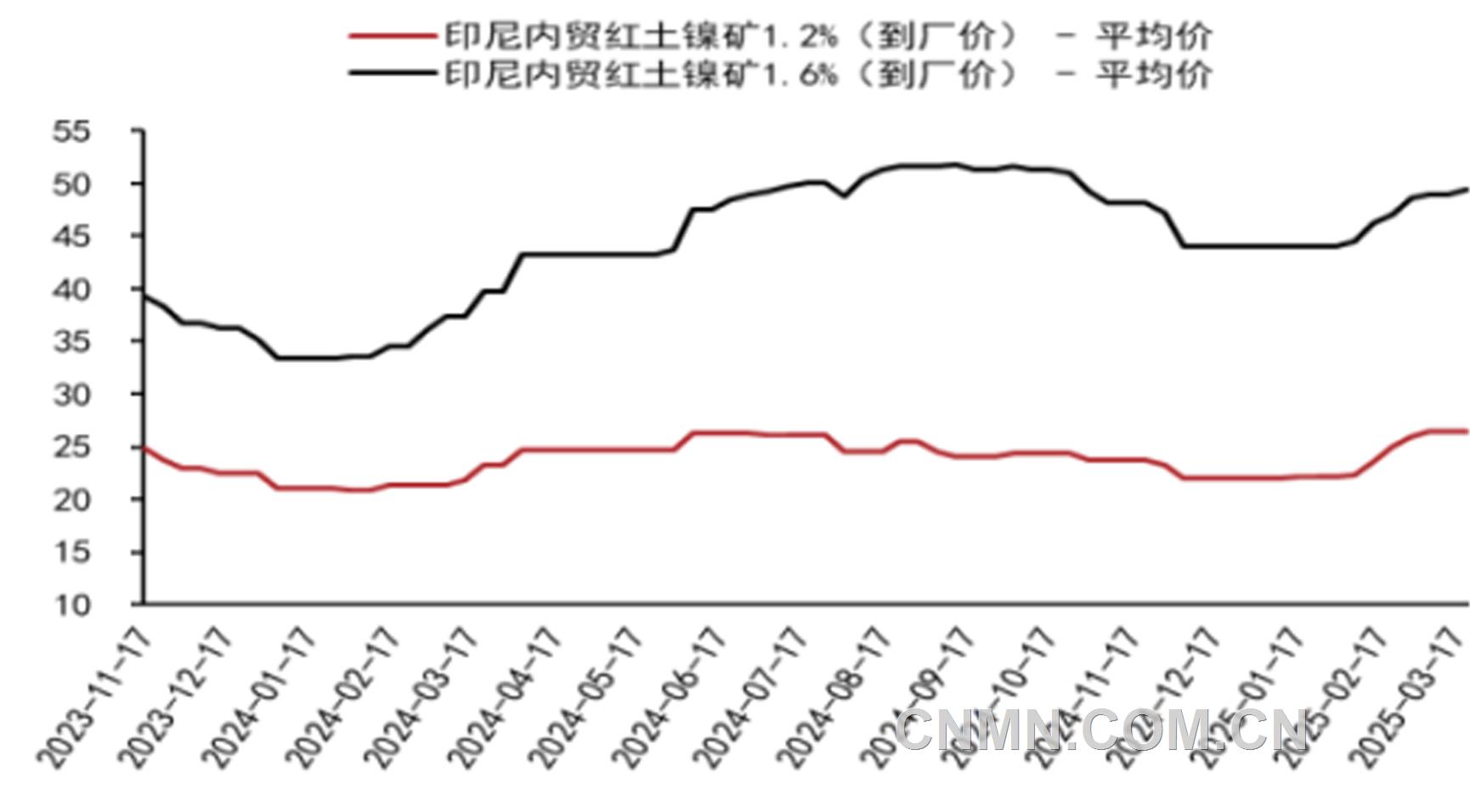

镍矿价格持续上涨(美元/湿吨)

复盘本轮镍价上涨行情,核心驱动力来自镍矿阶段性紧缺,导致火法生产线生产成本的抬升与镍铁供给的缩减。这种紧缺情况在春节后便见迹象,Mysteel数据显示,2月份,印尼镍铁产量金属量13.6万吨,环比下降7.8%,主要原因是印尼部分冶炼企业因缺少高品位镍矿而减产。供给端偏紧带动了镍铁价格上涨,下游不锈钢产业也提供了需求端的支撑。春节后,不锈钢厂陆续复产,不锈钢产量逐步恢复,需求有所改善。据Mysteel统计,2月份,国内43家不锈钢厂粗钢产量314.53万吨,月环比增加28.38万吨,同比增长23.5%;3月份排产350.26万吨,月环比增长11.36%,同比增长10.95%,超出此前市场预期水平。因此,在供给与需求双重催化下,镍铁价格走出了一段上涨行情。

与此同时,镍铁的边际变化向精炼镍端传导。一方面,印尼镍矿配额有限,在火法高品位矿利润相对较好的情况下,矿业企业更偏向火法矿的销售,挤压了低品位湿法矿的供给量,导致湿法矿价格快速上涨,从成本端对镍价形成支撑;另一方面,镍铁价格高企,RKEF生产线转产高冰镍的动力下滑,进而导致3月份高冰镍的排产迅速下降,缩减了精炼镍的原料产量,引发了市场对3月份精炼镍供应的担忧,进而带动了镍价的上涨。

当前,精炼镍仍处于低成本产能的释放周期。2024年,印尼MHP单月产量由年初的2万吨攀升至年末的4万吨,实现翻倍式增长。2025年,依然有较大规模的MHP产能释放,MHP月度产量有望继续提高至6万吨的水平,进而挤压高成本高冰镍市场份额。这一点可以从硫酸镍原料消耗中得到印证,2024年下半年开始,随着中间品产量的增加,高冰镍占硫酸镍生产的原料比例便不断下滑,这一趋势预计在2025年将更为明显。

从成本端来看,高冰镍的生产成本要明显高于MHP,尤其是RKEF转产高冰镍的生产线,成本要显著高于其他工艺,这也是目前市场对镍定价锚定的边际成本。未来,随着MHP对高成本高冰镍份额的挤压,预计精炼镍定价逻辑或发生改变,转向富氧侧吹工艺法生产的高冰镍成本线寻求支撑。

从短期来看,目前,MHP产量尚不足以对高冰镍形成完全替代,短期仍以火法高冰镍成本作为镍价的边际支撑线。镍矿方面,受雨季因素影响,印尼大K岛镍矿供应恢复较慢,市场整体偏紧,同时,印尼能源与矿产资源部提出PNBP政策或于开斋节前落地,若该政策如期落地,矿山成本会有所增加。镍铁方面,目前,不锈钢维持较高排产,仍存在一定采购刚需,镍铁报价依旧坚挺,转弱降价或需等待4月份不锈钢的排产下降信号。

整体而言,2025年,印尼仍有一定体量的新增湿法中间品项目投产,这将持续从成本端对镍价形成压制。因此,中长期镍价整体仍将维持上涨态势。但考虑到短期镍铁需求偏强,且短期还有矿端税收政策的扰动,镍价下跌需要等待基本面的进一步转弱信号。

(作者单位:五矿期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。