供给侧高频扰动 锡价维持震荡偏强运行

2025年04月08日 9:33 637次浏览 来源: 中国有色金属报 分类: 安博平台 作者: 许克元

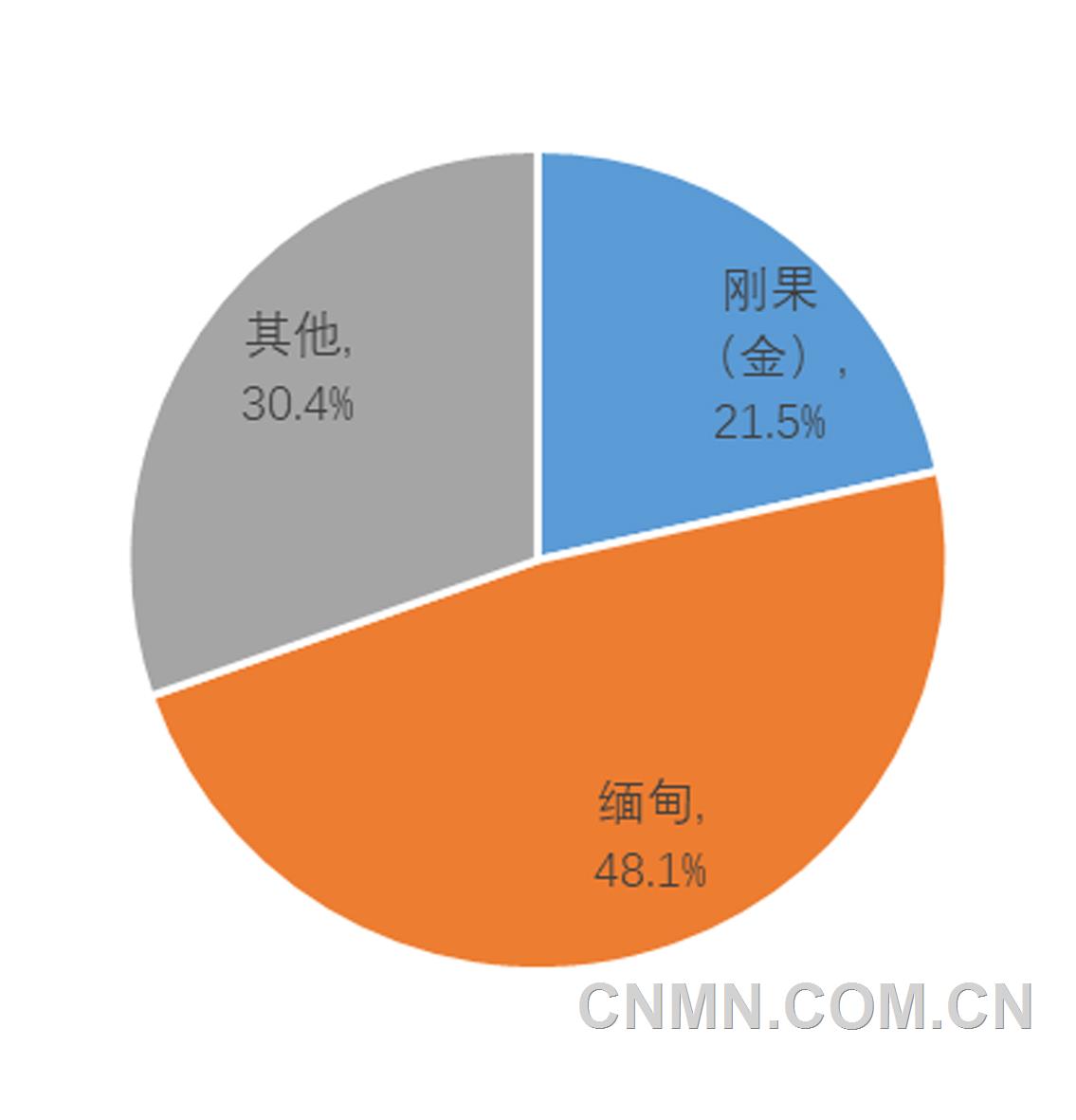

2024年我国锡矿进口来源国

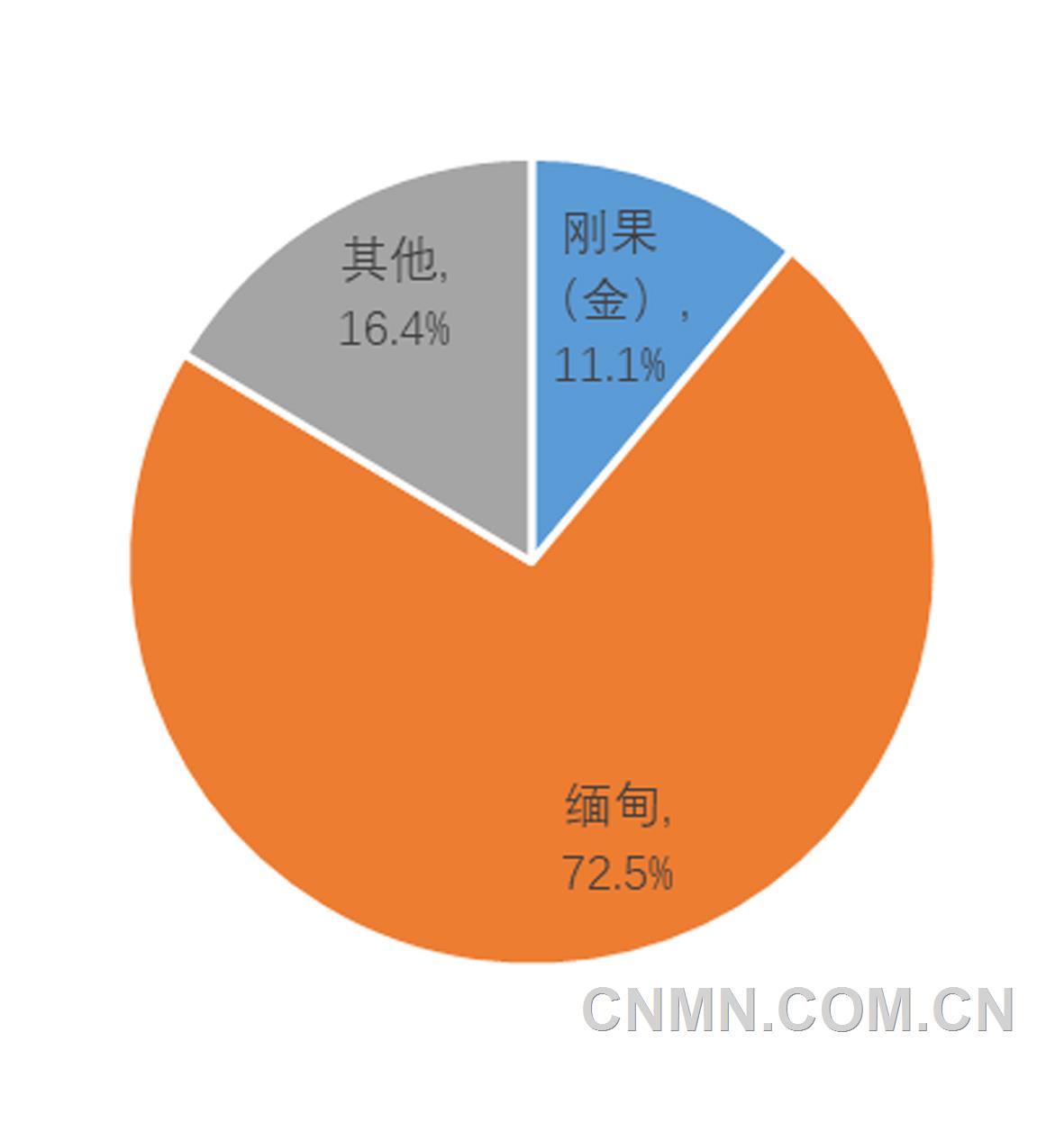

2023年我国锡矿进口来源国

数据来源:SMM 广州期货研究中心

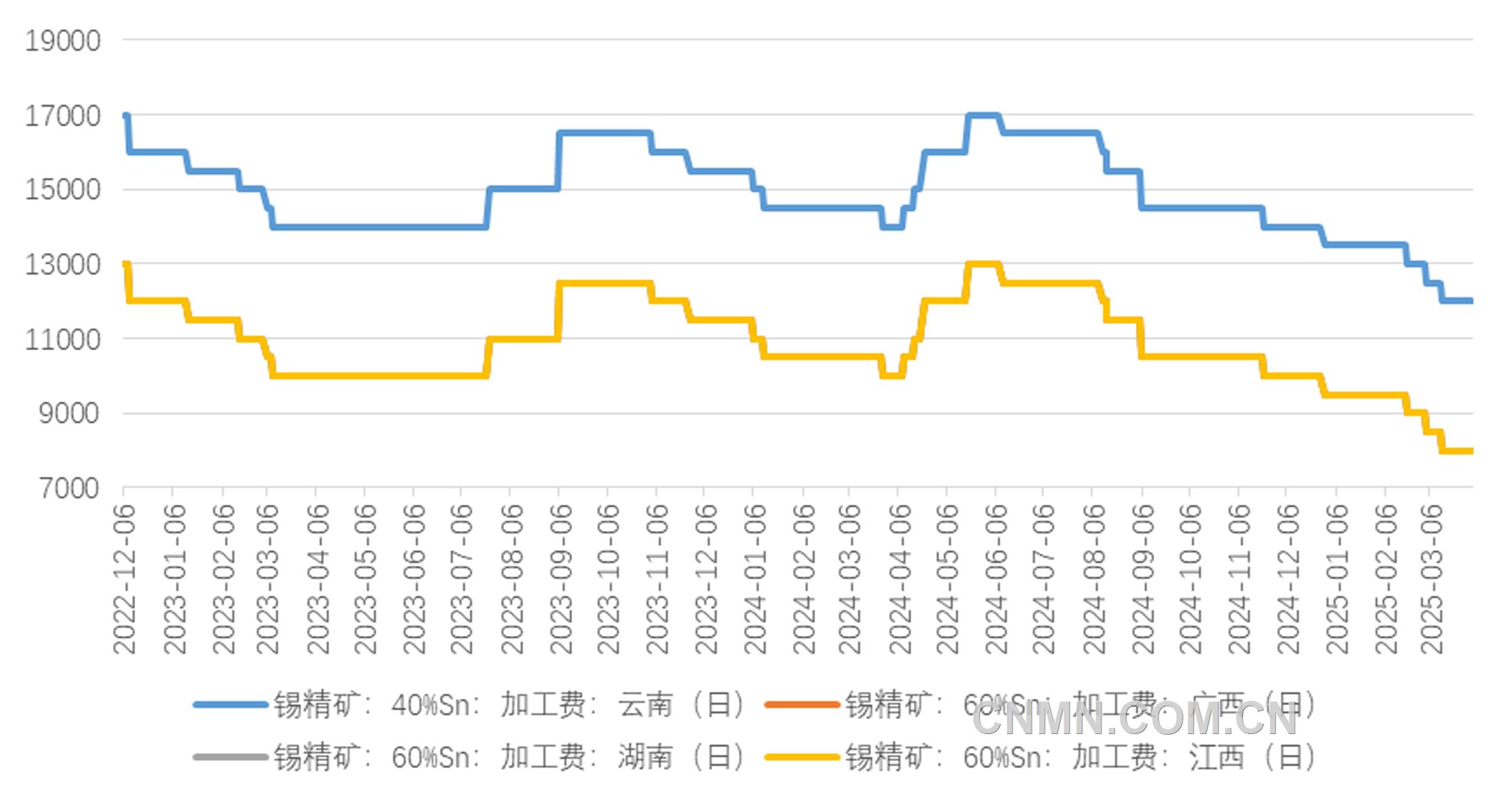

锡矿加工费

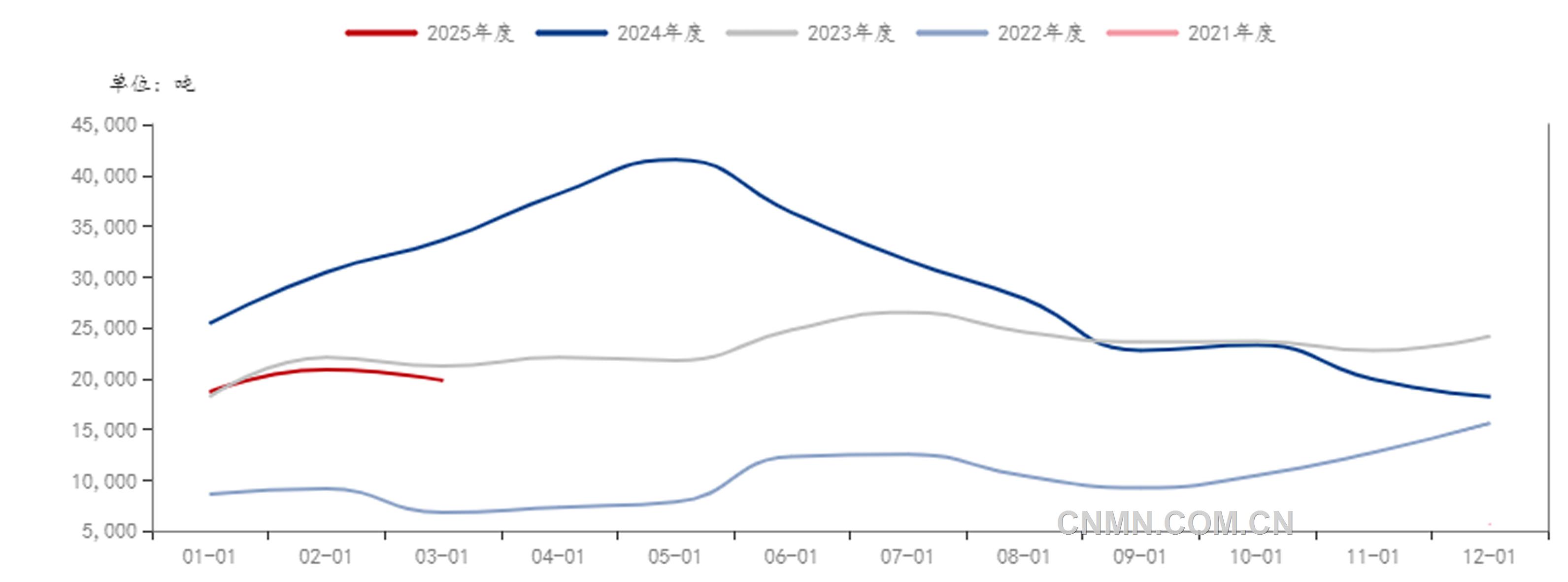

锡锭LME+SHFE+社会库存合计

数据来源:Mysteel 广州期货研究中心

近期,沪锡期货价格延续上涨态势,锡矿端频繁扰动加剧原料供应紧张,从目前来看,全球两大锡矿主产区刚果(金)和缅甸佤邦(也是中国锡矿主要进口国)暂时复产无望,锡矿加工费的持续下行,冶炼企业减产压力加大。需求方面,目前,下游对高锡价可能存在较强的负反馈,国内锡锭库存的持续累增,LME锡锭库存的去化更多受印尼出口下降的影响,但国内外整体库存压力有限。若矿山持续停产或使得锡矿及精炼锡的基本面由弱平衡转为紧缺。预计供应端扰动解除前,锡价维持震荡偏强运行。此外,需警惕后期锡矿复产节奏加快落地给盘面带来的反转机会。

供给侧高频扰动

影响全球锡矿供应

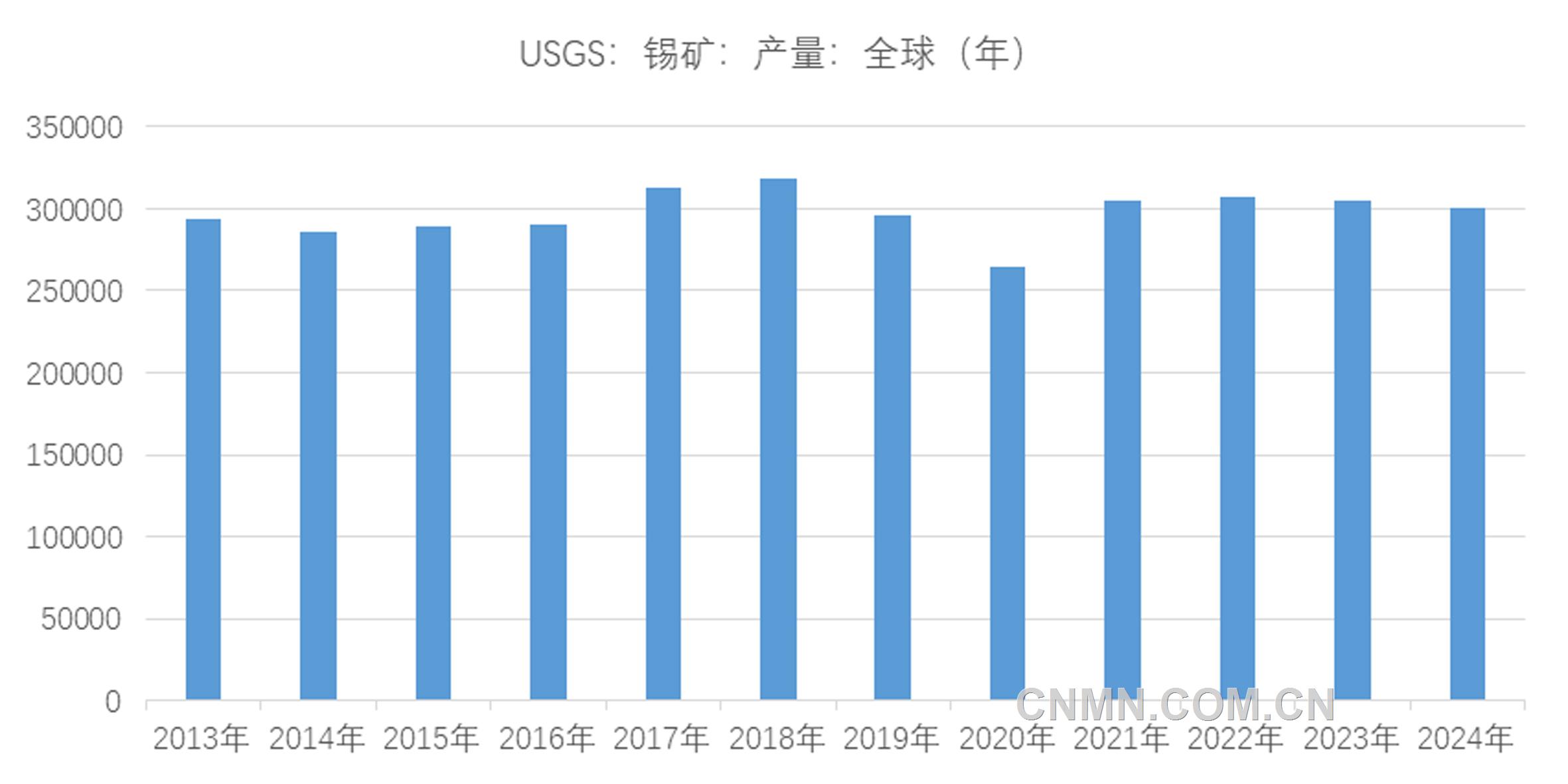

全球锡矿资源相对稀缺,产量增速缓慢

全球锡资源较为稀缺,供给约束主要来自矿产端,全球锡矿每年产量为 26万~32万吨。从长期来看,传统主产地锡矿品位逐步下滑、海外供应扰动频繁、行业资本开支不足等因素导致锡矿长期供应增量有限。USGS数据显示,2023年,全球锡矿产量达到30.5万吨,1994~2023 年复合增长率达1.95%,整体处于缓慢增长趋势。其中,中国、印尼、缅甸、秘鲁、刚果(金)锡矿产量分别为7.0万、6.9万、3.4万、2.6万、2.0万吨,占比23.3%、23.0%、11.3%、8.7%、6.7%。

缅甸佤邦长时间停产,影响中国锡矿进口

中国锡精矿40%左右依赖于进口,缅甸为主要进口国。2023年4月15日,缅甸佤邦中央经济委员会发布文件称,为了保护剩余的矿产资源,自2023年8月1日后矿山停止一切勘探、开采、加工等作业,直至今日,曼相矿区仍未复产。缅甸是世界第三大锡资源国,缅甸锡矿资源主要集中在佤邦地区,该地区供应量一度占到缅甸总供应的90%,佤邦的锡矿资源分布在曼相和邦阳两大成矿区,而曼相是最主要的锡矿区,该地区的锡矿几乎全部以边境贸易的形式出口至中国。

受缅甸佤邦禁矿的影响,2024年,中国锡矿进口量大幅降低。根据海关数据,2024年,中国累计进口锡矿15.86万吨,累计同比下降36%,缅甸锡矿在我国锡矿进口中的占比已由2024年前的80%以上大幅下降至不足50%。在此期间,我国进口自刚果(金)、澳大利亚的锡矿量有所增加,但在体量上不足以弥补缅甸矿的减量。

3月23日,缅甸佤邦中央经济计划委员会发布的文件草案【佤经字2025—01号】,明确曼相矿区可在按照【佤经字2023—08号】文件规定办理相关手续后,有序推进复工复产。市场预计,缅甸佤邦锡矿全面恢复正常开采至少需要两个月左右的时间。但3月28日,缅甸中部靠近曼德勒市附近发生大地震,震级约7.9级,震源深度30公里,造成了巨大破坏,甚至波及我国云南省和泰国多地,带来严重损失,这次地震为1839年3月23日以来缅甸地区发生的最强地震。虽然缅甸主要的锡矿产区距离震中较远,但受地震影响运输可能会出现问题,并且可能进一步延迟佤邦地区复产的进度。

刚果(金)Bisie矿暂停运营进一步加剧短期锡矿紧缺预期

3月13日,位于刚果(金)的全球第三大锡矿Bisie矿山的运营商Alphamin Resources宣布,因当地的叛乱武装组织近期向矿区所在地方向推进,已暂时停止矿山的运营,对锡矿供给端造成一定影响。Bisie是全球第三大锡矿,也是刚果(金)最主要的锡矿来源,2024年,锡精矿产量达17300吨,占全球锡矿供应量的约6%。海关数据显示,2024年,我国从刚果(金)进口锡矿占总进口的约21.5%,仅次于缅甸的48.1%。值得注意的是,2023年时,我国从刚果(金)进口锡矿占比仅是11.1%,而从缅甸进口则达到了72.5%。两方对比之下,刚果(金)在2024年作为我国进口锡矿来源国的地位显得更为突出。市场预计若Bisie矿停产到今年底,今年或减少约1.4万吨锡供应量。

原料供应趋紧

或继续加大冶炼端压力

加工费持续下调

2024年6月末以来,国内锡精矿加工费持续下滑。截至4月1日,云南地区40%锡精矿加工费下滑至12000元/吨,较2024年6月最高点下降29.4%;湖南、江西、广西等地60%锡精矿加工费均下滑至8000元/吨,较2024年6月最高点下降38.5%。随着原料供应趋紧,部分冶炼企业有意收缩产量,同比增速正在放缓,3月份,中国精炼锡产量为1.5万吨,同比下降3.1%,预计接下来的几个月国内精炼锡产量将继续收缩。

锡锭内外库存暂难有明显累增压力

由于印尼1月份锡锭出口季节性低点,LME锡锭库存持续去化至中性偏低位水平,国内锡锭库存在高价对需求有所抑制背景下保持累增态势,但国内外整体库存水平处于偏中位置。目前,锡锭LME、SHEF和社会库存合计为19515吨,较去年同期的合计量30455吨,减少10940吨,或下降35.9%。预计在缅甸佤邦、刚果(金)和印尼的锡供给显著恢复前,内外锡库存较难有明显累增压力。

(作者单位:广州期货)

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.surgicaldrapecn.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。